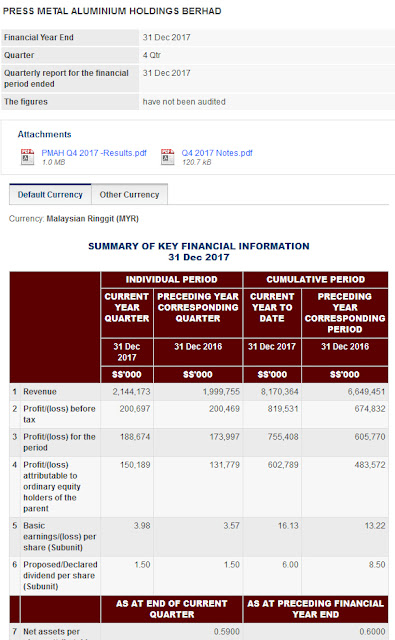

Power Root Annual Report 2014

在今年2月截止,营业额成功比起去年同期增幅9.8%,记录309.6m. 税后盈利也比去年同期增幅12.5%来到39.7m。此贡献多数原由自本地销量,而非依靠外国销量来达成。

营业额

2014 2013 2012 2011 2010 2009

306852 279354 217036 184823 153107 138146

税后盈利

2014 2013 2012 2011 2010 2009

39871 35103 16626 12226 10180 9758

在此我们算算看税后盈利的赚幅(税后盈利/营业额)

2014 2013 2012 2011 2010 2009

12.99% 12.56% 7.6% 6.6% 6.6% 7%

可以看到的是公司是稳定的成长。

我们来看看原产料及营业额的关系

2014 2013 2012 2011 2010 2009

营业额 306852 279354 217036 184823 153107 138146

原产料 130870 124567 103561 76674 65936 56731

巴仙 4.2% 4.4% 4.7% 4.1% 4.3% 4.1%

基本上我们可以看到公司都把原材料及营业额的距离保持得很稳定,如果当原材料价格走高的时候,相信公司也一定可以应付得来。

看完营业成绩,现在让我们来看看资产负债表

年度 2014 2013 2012 2011 2010 2009

固定资产 83082 83877 82604 87524 87318 80236

流动资产 236102 202023 149941 132440 138039 145388

固定负债 3158 5737 3777 4314 3254 3068

流动负债 93597 73180 43864 35553 30233 28889

流动资产比去年多出了16.8%,我们来看看那一个项目贡献最大

Inventories 18%

Property Development Cost 56%

Cash and cash equivalents 28%

Property Development Csot 贡献最大,视乎是因为正在建造的64间商店需要的开销,具体原因还不清楚。

在流动资产里,存货及该收账款占总数的66%,这里让很多投资者担心,一但存货或该收账出现问题,那么公司的财政将会受到严重的打击。

以下是应收账款的数据

年度 2014 2013 2012 2011

还没过期 59897 57497 32927 23413

超过1-30天 6769 14732 13746 14504

超过31-60天 17500 11569 11910 10678

超过61-90天 7031 9231 7103 5911

超过91天 10994 5828 5115 16846

这里是这间公司的弱点,应收账款收不回便会变成烂帐,看着应收账款每年增加的确会让投资者不安

现在我们关注一下流动负债最主要的项目

Deffered Tax Income 比去年多出了17780,这个项目照成了流动负债的增加。

让我们来看看总资产对比总负债

年度 2014 2013 2012 2011 2010 2009

总资产 319185 287900 232545 219964 225358 225625

总负债 95744 78918 47641 39867 33487 31957

29% 27% 20% 18% 14% 14%

虽说总负债只占总资产的29%,但是存货和应收账款却占了流动资产的66%,这便是致命伤。

现在我们来看看现金流量个别款项

年度 2014 2013 2012 2011 2010 2009

营运现金 36365 22535 15399 3848 33783 20229

投资现金 -1673 -3292 -3585 -6846 -12702 -17641

融资现金 -25388 -11168 -9413 -22627 -14324 -24408

营运现金比去年增幅了61%,最主要乃归功于营业额上涨的关系。

投资现金里并没有多大的变化,主要原因是公司去年没有进行大量的投资。

融资现金增幅的原因是因为股东利息的发布导致,所以基本上还算是健康的。

接下来我们来看看股东持股数目

今年首3位大股东的持票数依然比去年多,每位分别多出了接近两巴仙的票数。

我们看看首15股东的人物

15位中便有11为是股东自己的私人户口。此外EPF也继续增加持股,比起去年增加了1.1%。 而去年的大户FELDA坚持至今只剩下1.65%的股份。

现在我们来看看总结

总结来说基本是不错,可是就某些因数导致我对公司的财政担忧。特别是该收账款。长期来看公司基本面还是健康的。很可惜公司在外国的业绩爆发力很难在今年实现,所以我不会加码,如果我有更好的目标,我会毫无犹豫的坚持此股。

请问阿钢兄现在对PWR前景的看法?价格有被低估吗?谢谢

回复删除