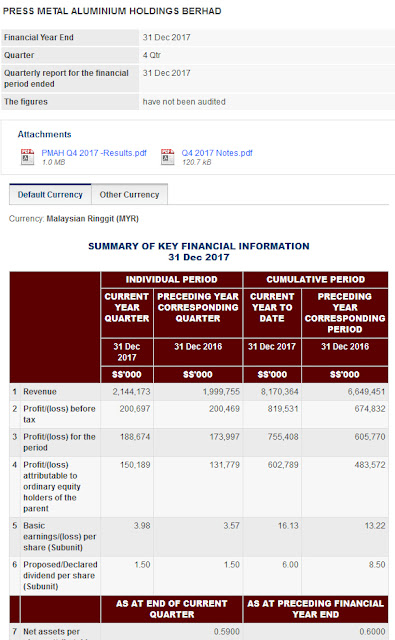

NTPM 5066

让我们来简单的过目一下这间公司。

历史回顾

NTPM成立于1975年,创办人是Mr Lee See Jin和 Mr Teoh Boon Beng. 这间公司也在

1979年真正开始运作。1979年 Mr Lee 拜访台湾工厂,得到商业点子,那就是利用循环废

纸来制造Jumbo Roll,那么可以作出本小利大的生意。刚开始NTPM只是出产和销售

Jumbo Roll. 公司每天可以出产5吨的Jumbo Roll.

1981年,公司开始生产纸巾以及卫生纸。

1983年,同时也利用子公司NTE负责扩充市场。

1984年, Mr Lee引进新的科技来循环废纸,那就是Paper De-inking Process. 一下是

大约讲解什么是De-inking Process的视屏 http://www.youtube.com/watch?v=_J0BvswbEes

1986年, 公司开始扩充业务到新加玻,成立了NTPP。

1999年, NTPM拥有16架 纸张制造机台,然而一年可以制造38500吨的纸张。

2002年, NTPM一天可以制造120吨纸张,等于一年43200吨。工厂面积 28617 sqm.

拥有800名员工。 Jia In 是 NTPM 拥有 60%股权的子公司,Jia In 负责提供NTPM纸巾盒子。

以下是公司在马国所出产的产品

以下是在外国的产品

让我们看看NTPM上市前五年的业绩

为薄利多销的行业。

好了,了解完历史,现在我们看看现在的NTPM

上市之后前3年没有多大的改变,不过到2004年,公司成功扩充多三间子公司,那

就是今天本地的NTIT和NTT,外国的NSPL和 NTCL。

到了2012年,公司投入资金61million 在越南建设厂房增加生产线,明年将开始运行。

今年五月,新产品Baby Diapers也随着面市,而且得到不错的反应。个人护理产品

占了公司总营业额的25%,这是不能忽视的。本地市场以开始进入饱和状态。个人护理

产品占市场20%,而纸巾方面也占市场50%。所以公司接下来的动向将会是向海外发展。

现在让我们来看看营业额对净利的表现

营业额持续上升,不过净利却没有明显的跟随营业额的脚步。其中最大的原因就是原料的费。

2013年营业额比去年同期增加了6.8%,而原料成本费油却增加了 11.2%。 但是利用来制造

纸的纸浆利润下滑,从一吨RM2640,下滑至RM1900一吨,阿钢也不明白为什么原料成本

增长那么大。

除了原料成本,另一项开支也是值得注目的,那就是员工利益。

注:Revenue是以(‘0000)计算

营业额增长了6.8%,但是员工的利益也增加了12.4%的开销,让我们仔细看看这一些是

什么开销。

以上可以看得出最大的开销是在薪水方面,因为公司去年开始了政府规定的最低薪金

制度,也带了了庞大的开销。

好了看完营业表现,现在让我们看看资产表现了。

固定资产近三年来大幅度增长,2013年比去年增长了16%,资料显示公司的增加地库以及

建筑物占了总增长16% 里的 54%。所以可以看得出公司还在积极扩充当中。

流动资产方面也比去年增加了6.7%,让我们来偷看是怎么一回事。

存货方面是很正常,但是应收账款就值得留意了。应收账款只从2009年开始以来都没有超

越存货,但是今年做到了。存货今年没多少增长,应该是公司了解到市场已经饱和,而且

应收账款过高,所以开始小心行事了。应收账款比去年增长了7.5%。应收账款总数占流动

资产的43%,而存货也占了41%,的确是让人担心的项目。不过值得安慰的就是现金和

存款也比去年增长了25%,不过这只是安慰奖。

接下来我们看看流动负债

这里最值得留意的是贷款,比去年增长了42%,让我们看看贷款的变动

银行贷款增加了56.7%,总数66Million.公司在越南新厂投资了61Million,看来这笔钱应该

是用来付款。

至于长期负债方面

贷款比去年减少了37%,回到了适中的水平。

接下来我们来看看股东基金的动向

从数据看来这四年股本保持,但是资本保留盈余逐步增加当中。而且2013年公司也逐步

回购公司的股票,如今已达到了RM5.7million的 treasury share.看来公司的前景逐渐明亮。

让我们来看看公司10大大股东的票数去向

公司股票的 Lembaga Tabung Haji已经脱售所有手上的股票。

现在我们来看看NTPM的近五年周股价波动

股价近五年周变动都是出于-1% 到 1居多,第二多就是1%之3%之间,可以说是成长

比较缓慢的股价。不过至少股价是偏向positive area的。

好了现在我们来简单过目一下NTPM的强敌 Kimberly Clark

看了财报,如果说Kimberly Clark是特强的敌人,一点也不为过。公司在全球36个国家都拥

有厂房,本身产品也销售到175个国家。公司最主要品牌有 Kleenex, Scott,Huggies,Pull-up,

Kotex 和Depend. 原来pull up type diapers是Kimberly先出产的,而且是在2011年。NTPM却

是迟了2年。而且公司都很积极的回购自家股票,就觉得怎么NTPM好像都是慢了一拍跟着

Kimberly来走。

让我们看看Kimberly的营业额

看看Profit margin,2011年的profit margin是7.6%,比起NTPM是略逊一筹。不过接下来的数

据将会是重点。 ROE 却是30.4%, 是NTPM的 一倍啊,然后再看看Total Assets,这个更加

不用说了。Kimberly的负债已经平稳,它已经可以利用本身的盈利来让自己扩充,无需太

多的贷款。看了一堆数据,所以我觉得NTPM还有很长的路要走,不知我是否可以看到

NTPM超越Kimberly吗?

好了接下来我们来看看总结

每股净盈利还在出于调整的趋势,反而ROE却比前几年下降了,去年的Cash flow 和

Free cash flow有增加的趋势。如果以利息来看,这只也算不错的养息股,不过需要时间。

基本面还算不错,值得收藏。

技术方面就简单一说

大选过后股价已经上升了接近50%,QE退场的时期曾近向南调整,是买入时期。但

是如今QE没有结束,估计已经恢复基本面,MACD线也开始走高,RSI已经出现超买的现

象。短期投资者可以考虑搭顺风车,长期投资者依然可以等待,我相信会回到0.5X的

水平。

学无此境,自强不息

很有心的分享. 谢谢!

回复删除会慢慢看和消化..

不客气。

回复删除很完整的分享,谢谢你

回复删除不客气,共勉之。

删除请问你有facebook吗?方便联络

回复删除对不起我很少用fb,你可以用google plus 或者直接email 我也可以。

删除